Глоссарий ККТ

ККТ (контрольно-кассовая техника) – электронные устройства, автоматизирующие оформление кассовых операций в розничной торговле. ККМ (контрольно-кассовая машина ) – это вид ККТ с функциями налогового контроля. Виды ККМ: - Кассовый аппарат – самый распространенный и старый вид ККТ. Во времена Советского Союза все аппараты были стационарными, в основном электромеханическими, и обслуживались одним ремонтным заводом. После выхода закона об обязательном применении ККМ ситуация изменилась. Сегодня кассовые аппараты условно можно разделить на два вида: стационарные с денежным ящиком, двусторонним выносным дисплеем для покупателя и продавца и портативные со встроенным аккумулятором и дисплеем. Принцип работы на таких ККМ простой: кассир набирает цену, количество, вводит полученную от покупателя сумму, касса рассчитывает сдачу. Все операции отражаются на дисплее. Принтер распечатывает чек, денежный ящик, если он есть, автоматически открывается.

|  | - Фискальный регистратор – принтер чеков с функциями налогового контроля. Без подключения к компьютеру не работает. Программа, установленная на компьютере (персональном или специализированном), управляет этим устройством, например, указывает цену, количество и название товара и посылает команду для печати строки, а затем команду для закрытия чека, и ФР распечатывает чек. Как и любая ККМ, ФР хранит данные о каждой регистрации в своей памяти для налогового контроля.

|  | - Кассовый терминал – это кассовый аппарат-компьютер, программу которого самостоятельно менять нельзя. С появлением фискальных регистраторов открылись широкие возможности для разработчиков программного обеспечения, и кассовые программы стали быстро развиваться. Одно из таких современных решений, как компьютер с операционной системой, например, Windows, кассовой программой и подключенным к нему фискальным регистратором, дисплеем покупателя (POS-системы) практически полностью вытеснило этот вид ККМ. Многообразие компьютеров для POS-систем поражает: от портативных компьютеров до киосков и моноблоков с тач-скрином.

|  | ККТ для ЕНВД: - Чекопечатающие машины и принтеры для ЕНВД (и ПСН) – упрощенные версии кассовых аппаратов и фискальных регистраторов соответственно. У них нет блоков ЭКЛЗ, необходимых для налогового контроля. Их используют плательщики ЕНВД и работающие по патенту.

|  |

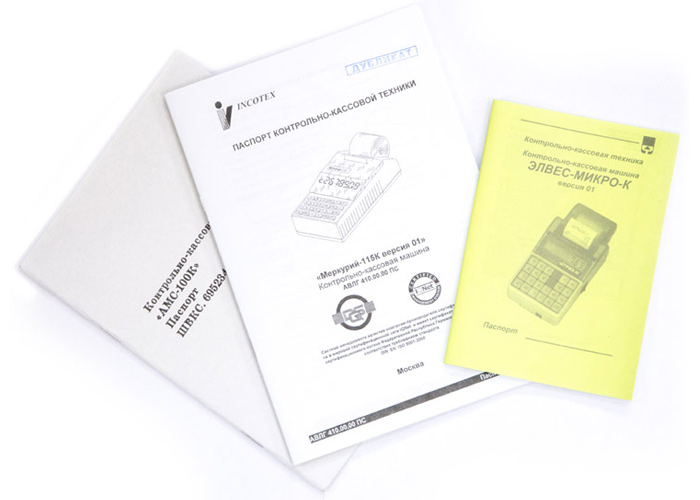

Документы, комплектация и пломбировка контрольно-кассовой машины - Технический паспорт ККМ (формуляр) – это документ, как правило, в виде брошюры формата А5 с технической информацией об аппарате, подтверждающий, что он является контрольно-кассовой машиной указанной модели предприятия-изготовителя, отвечающей требованиям ГОСТ, ТУ, ГМЭК и имеющей сертификат соответствия. На всех аппаратах есть фирменная табличка с заводским номером и датой выпуска, соответствующими записям в паспорте, и наклейка – идентификационный знак (точно такая же вклеена в паспорт).

|  | - Идентификационный знак – две одинаковые наклейки с наименованием модели, номером кассового аппарата, двухмерным штрихкодом дополнительной информации. Одна наклейка на корпусе аппарата, другая – в его техническом паспорте.

|  | - Паспорт версии ККМ – документ на бланке формата А4, подтверждающий соответствие ККМ эталонной версии ГМЭК. На текущий момент исключен из списка обязательных документов для регистрации ККТ.

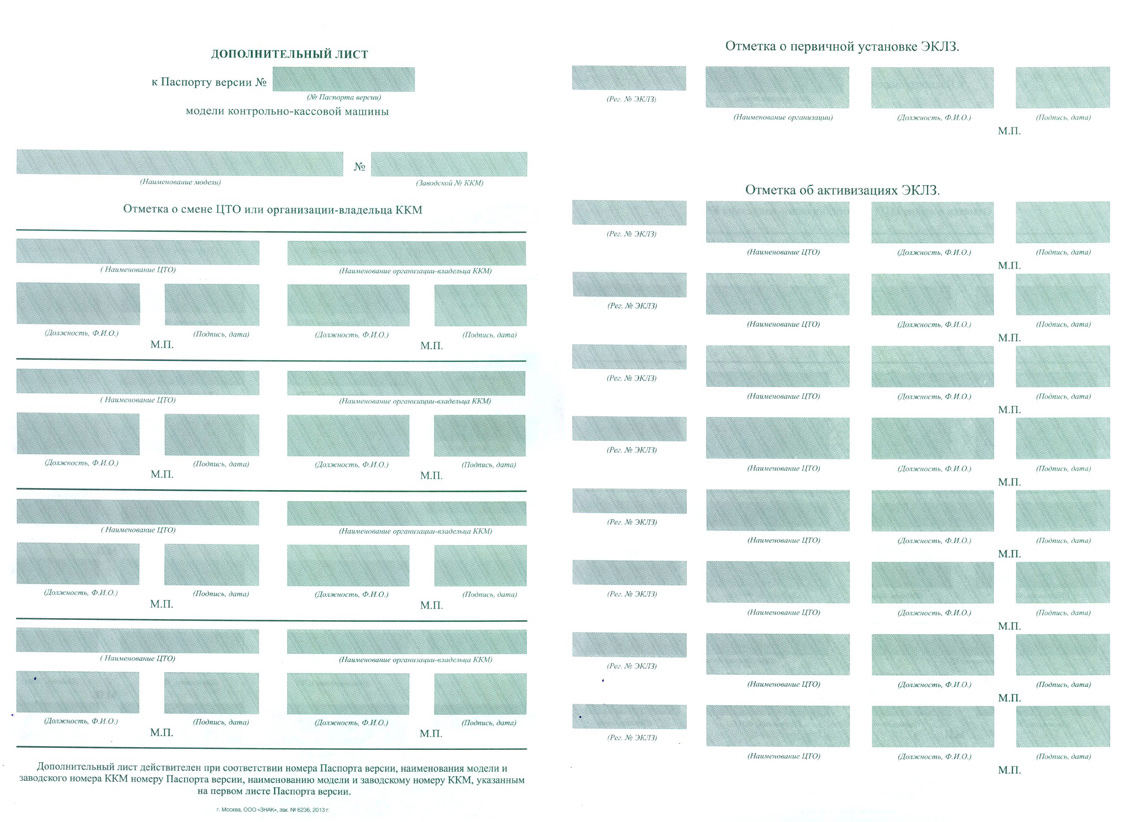

|  | - Дополнительный лист к паспорту версии ККМ – документ, в котором отображается информация о заменах блока ЭКЛЗ и смене владельца ККМ.

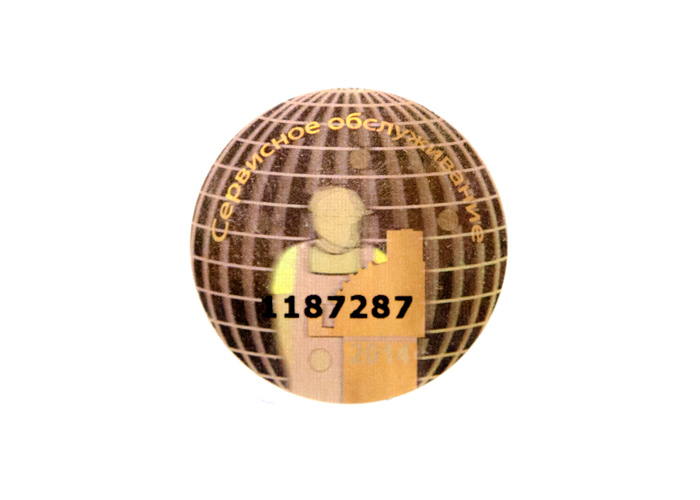

|  | - Средство визуального контроля (СВК) – номерная голографическая наклейка, подтверждающая, что модель ККМ входит в государственный реестр (СВК ГР) или обслуживается ЦТО (СВК СО). Первый вид отменен, а СВК СО клеится ЦТО на корпус ККМ ежегодно.

|  | |  | - Пломбировка кожуха (корпуса) ККМ – выполняется механиком персональным пломбиром в строго определенном месте, указанном в техническом паспорте. Нарушение пломбировки, равно как и отсутствие СВК СО, идентификационного знака является основанием для наложения крупного штрафа за «неприменение ККМ». Свою подпись на документах механик часто подкрепляет оттиском пломбира.

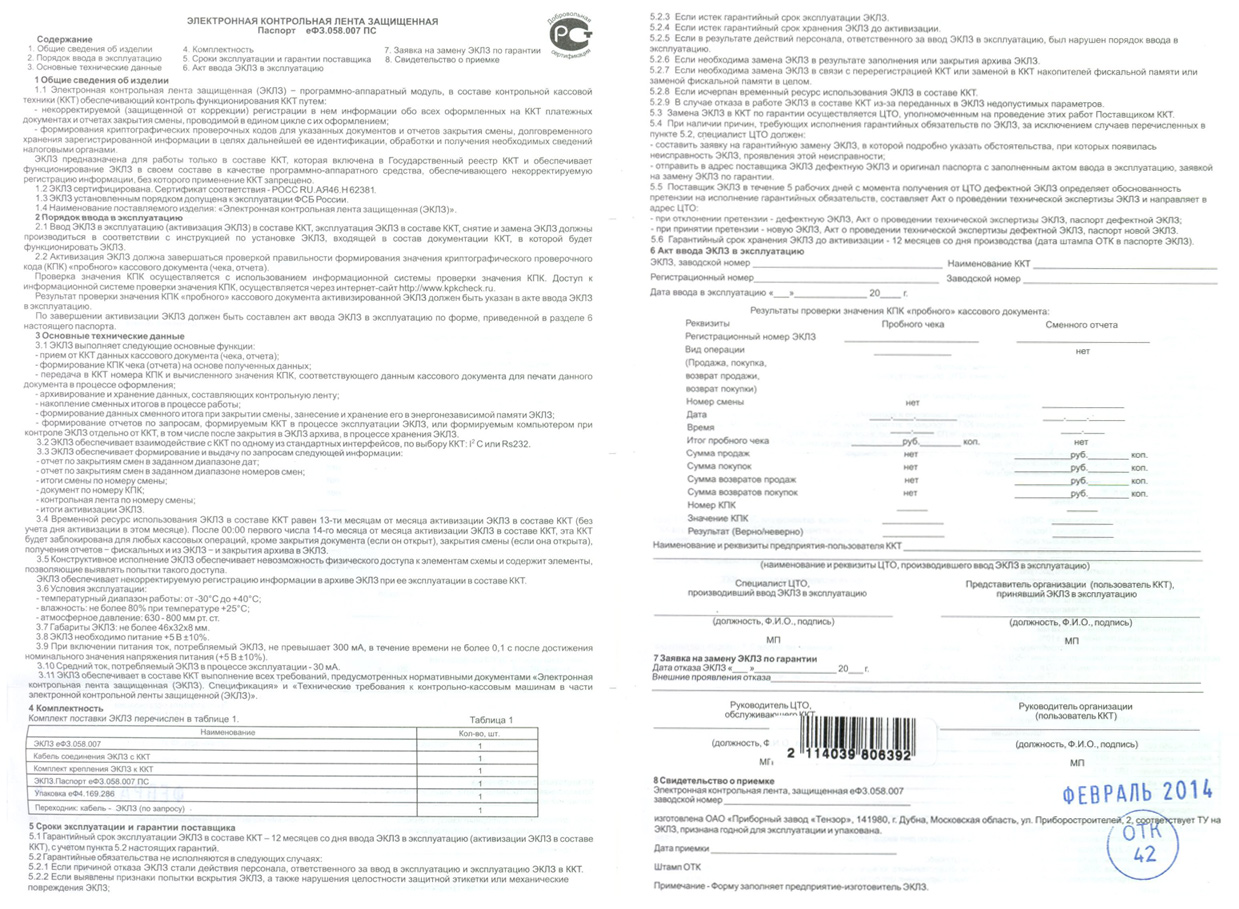

|  | Блоки и узлы, запасные части, конструкция контрольно-кассовой техники - Блок электронный контрольной ленты защищенной (ЭКЛЗ) – универсальный модуль, предназначенный для надежного и долговременного хранения информации (номер, дата и время чека, сумма каждой его позиции, КПК) обо всех чеках, входит в конструкцию ККМ, начиная с середины 2004 года. В настоящий момент работа на старых ККМ без ЭКЛЗ запрещена. Разработка алгоритмов шифрования велась под контролем ФСБ. Перед закрытием чека информация о нем записывается в ЭКЛЗ, и только после этого блок выдает КПК, который ККМ распечатывает, и чек закрывается. Подлинность чека всегда можно проверить программными средствами, в том числе, имеющимися в свободном доступе в сети Интернет.

|  | - Фискальная память (ФП) – постоянное запоминающее устройство для хранения данных о Z-отчетах, обычно рассчитанное на срок амортизации ККМ (7 лет) и более. В настоящее время блок ЭКЛЗ помимо Z-отчетов хранит все чеки, поэтому ФП можно смело считать «атавизмом», сохраняющимся только по причине несовершенства законодательства.

|  | - Дисплей покупателя – устройство для отображения операций, производимых на кассе. Покупатель имеет законное право видеть сумму каждой покупки, итоговую сумму всех покупок и сумму сдачи. В свою очередь, кассир должен контролировать свои действия, получать сообщения об ошибках и сбоях кассового аппарата. У стационарных ККМ дисплей покупателя двусторонний, у портативных состоит из одного индикатора, встроенного в корпус. Лишь некоторые модели ККМ с памятью товаров (кассир вызывает товар по коду, получает его цену и наименование) могут вывести буквы на дисплей. Для отображения сумм и кодов ошибки вполне достаточно десятка цифр, поэтому чаще всего в кассовых аппаратах индикатор дисплея однострочный цифровой. Яркость дисплея – важная характеристика при излишнем и недостаточном освещении. Самый яркий – вакуумно-люминесцентный индикатор (VFD), но энергии он потребляет больше всех. Потому в портативных кассовых аппаратах используются жидкокристаллические индикаторы часто с настраиваемым уровнем подсветки.

|  | - Денежный ящик – металлический или пластиковый ящик с секциями для монет, слипов, купюр с прижимами. Он может быть автономным или с электрозамком и интерфейсом для подключения к определенным моделям кассовых аппаратов и фискальных регистраторов. При подключении к ККМ денежный ящик может открываться автоматически после пробития чека (если он не заперт ключом). Ящики без электрозамков (не подключаемые к аппарату) открываются и закрываются только ключом. Замок ящика с интерфейсом может быть с двумя и с тремя фиксированными положениями. Второй вид можно открыть ключом при закрытом электрозамке. Денежные ящики могут быть частью конструкции ККМ, съемными, товарами сторонних производителей.

|  | - Клавиатура кассового аппарата – его единственное средство управления. Клавиатура цифровая с дополнительными клавишами управления, например, секции (отделы), прогон ленты, подтверждения, отмены операции. Производители кассовой техники пытаются найти баланс между защищенностью, износостойкостью, скоростью нажатия и тактильностью, и потому используют и комбинируют различные технологии: пленочная, мембранная, механическая, резиновая. В отличие от ПК и большинства POS-систем клавиатура кассового аппарата всегда встроена в корпус.

|  | - Печатающее устройство ККМ – средство печати чека и различных отчетов на чековую лету. В современных ККМ используется печать методом точечного нагрева термохимической бумаги (как на обычном факсе). Рулон чековой ленты протягивается между валиком и термоголовкой, которая в заданный момент времени в определённом месте нагревает ленту. В местах нагрева образуются черные точки, из которых складывается изображение. Плотность таких точек невысокая, яркость одинаковая, поэтому возможности печати крайне ограничены, зато огромный ресурс и никаких расходных материалов, кроме чековой ленты, минимум механических частей. Печатающее устройство является неотъемлемой частью ККМ.

|  | - Прошивка, версия ПО ККТ – микропрограмма, управляющая моделью ККТ. Внесение изменений в эту программу запрещено. Работа на такой ККМ будет означать то же самое, что и работа без ККМ, с наложением крупного штрафа. Если будет выявлено использование измененной программы для ухода от уплаты налогов, то за это предусмотрена уже уголовная ответственность. В POS-системах, ККМ это фискальный регистратор, следовательно, все остальное ПО можно изменять свободно.

|  | - Кожух ККМ – корпус, оболочка контрольно-кассовой машины. Доступ внутрь кожуха разрешен только механикам ЦТО, имеющим сертификат об обучении у генерального поставщика ККМ. Кожух ККМ должен быть всегда опломбирован либо заводом-изготовителем, либо механиком ЦТО в целях предотвращения несанкционированного внесения изменений в конструкцию ККМ. Если пломба нарушена, ККМ необходимо переосвидетельствовать в ЦТО на соответствие эталонному образцу.

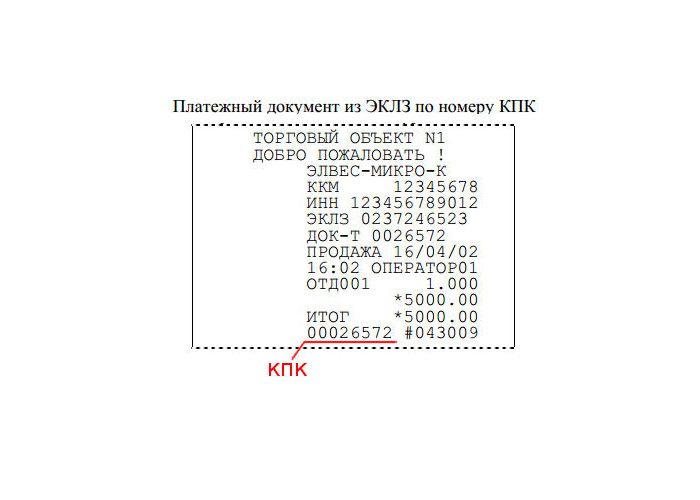

|  | Чеки и отчеты, операции контрольно-кассовой техники - Криптографический проверочный код (КПК) – контрольная сумма, рассчитанная из номера расчета , суммы, даты и времени чека или Z-отчета, а также заводского номера ККМ, ИНН и прочих реквизитов, записанных в блок ЭКЛЗ при регистрации. КПК выдается блоком ЭКЛЗ только после записи в него данных и используется ККМ для подтверждения подлинности распечатываемых на нем чеков и Z-отчетов.

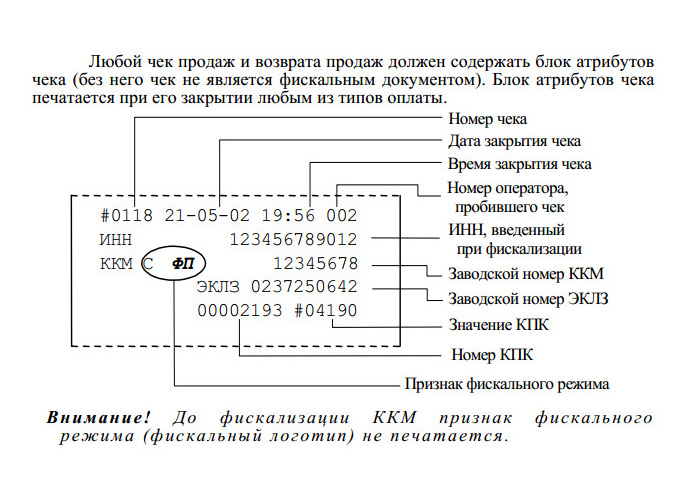

|  | - Фискальный документ ККМ – это кассовый чек или Z-отчет, т. к. итоги этих документов записываются в фискальную память и блок ЭКЛЗ кассового аппарата. Фискальные документы обязательно заканчиваются строкой с КПК и признаком фискального режима (специальным символом, не входящим в кодовую станицу). В заголовок таких документов обязательно распечатывается номер ККМ, дата и время, номер документа, название организации, ее ИНН.

|  | - Кассовый чек – фискальный документ ККМ, фиксирующий сделку купли-продажи в розничной торговли между продавцом и потребителем товаров или услуг. Верхняя его часть – заголовок фискального документа, далее перечисляются все операции, за которыми следует итоговая сумма и сдача. В конце чека – признак фискального режима и КПК, подтверждающий его подлинность. Кассовый чек в обязательном порядке выдается покупателю. За невыполнение этого требования полагается штраф.

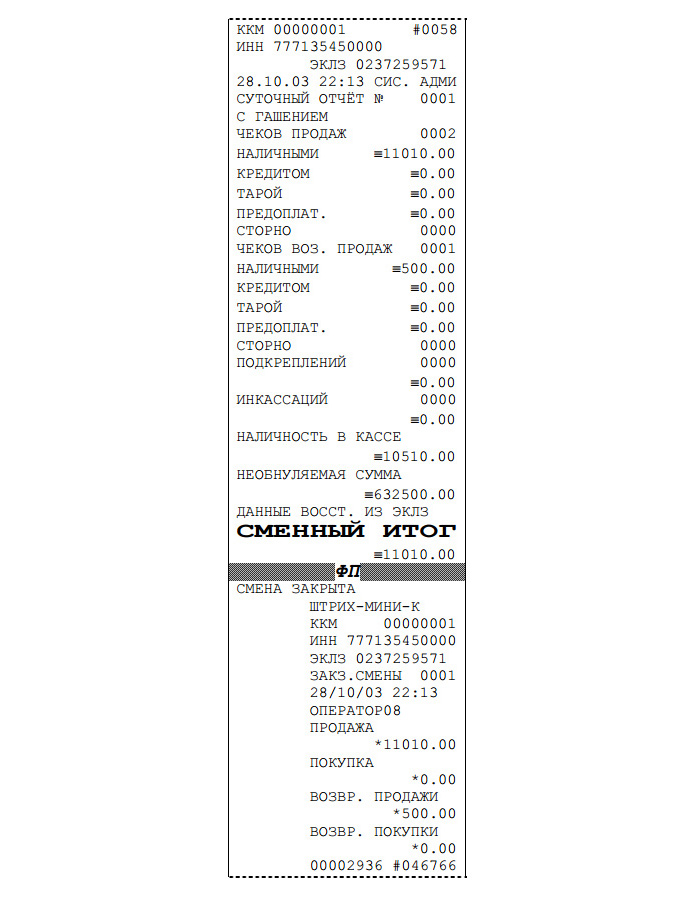

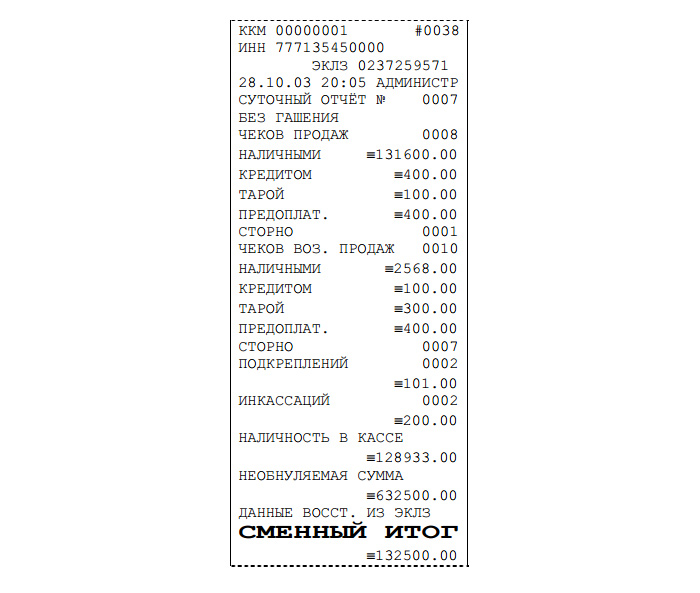

|  | - Z-отчет – фискальный документ ККТ, показывающий сменную выручку. В заголовке документа так же, как и в чеке, указываются все необходимы для его идентификации данные о ККМ, документе, организации. Далее перечисляются итоги по операциям на кассе. КПК и признак фискального режима завершают отчет, без них он не действителен. Эти отчеты являются первичной документаций предприятия, и поэтому их необходимо хранить не менее 5 лет.

|  | - X-отчет – это нефискальный Z-отчет. Он используется для проверки счетчиков ККИ (сверки сумм) в любой момент времени. В отличие от Z-отчета снимать его можно когда угодно и сколько угодно. Хранить его не нужно.

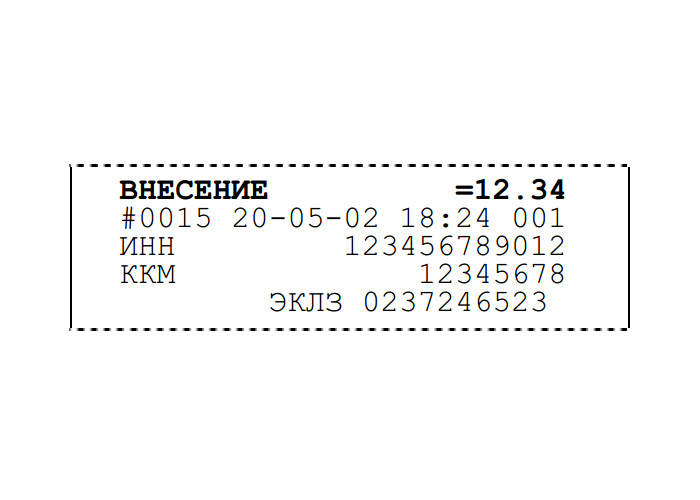

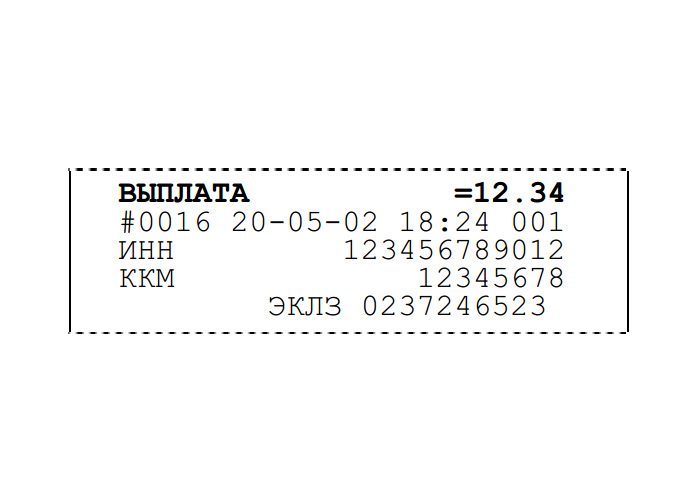

|  | - Документы внесения и выплаты, инкассации наличных денежных средств – это нефискальные документы, фиксирующие изменения суммы наличных в кассе вне расчетов с покупателями. Например, при получении кассиром разменных денег ему необходимо выполнить операцию внесения, а при инкассации (сдачи денег инкассатору или в кассу магазина) – операцию выплаты. При выполнении вышеуказанных операций ККТ распечатывает документ внесения или выплаты, при этом изменятся счетчик наличных денег. X и Z-отчеты показывают сумму наличных денег, которая должна храниться в кассе. Расхождение этой суммы отчета и реальной суммой денег в кассе является нарушение кассовой дисциплины.

|

| Действия с ККМ, связанные с налоговой инспекцией - Ввод в эксплуатацию ККМ – это подготовка ее к регистрации в ИФНС. Механик ЦТО проверяет работоспособность, программирует заголовок и название организации , заполняет паспорт ККМ и ЭКЛЗ, журнал вызовов специалистов, пломбирует кожух, наклеивает СВК СО, проводит инструктаж по работе с ККМ. Сам термин «ввод в эксплуатацию» может ввести в заблуждение. Вполне справедливо можно подумать, что кассу устанавливают в кассовый узел и настраивают. Возможно, авторы типовых правил именно так себе это и представляли, но с тех пор много что изменилось в законодательстве и конструкции ККМ, и сегодня этот термин в отношении ККМ имеет другое значение.

| - Регистрация (постановка на учет) ККМ в ИФНС – это государственная регистрация контрольно-кассовой машины, проводимая ИФНС с участием механика ЦТО по заявлению от организации-владельца ККМ. После регистрации ИФНС выдает заявителю карточку регистрации контрольно-кассовой техники, которая теперь всегда должна быть рядом с ККМ во время ее работы. См. так же порядок регистрации.

| - Снятие фискальных отчетов – выборочный или полный вывод информации о продажах из фискальной памяти на чековую ленту ККМ, выполняемый механиком ЦТО по требованию налогового инспектора. Чаще всего показания фискального отчета сравнивается с записями в книге кассира-операциониста с целью выявить расхождения.

| - Замена блока ЭКЛЗ – комплекс поэтапных работ по изъятию заполненного блока ЭКЛЗ с фиксацией накопленных сумм и установке, активизации нового блока в ККМ. См. так же порядок замены блока ЭКЛЗ.

| Унифицированные формы (КМ) документов, связанные с применением ККМ - КМ1 – акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков ККМ.

Очень древняя форма (ранее Ф.N 26) из времени, когда у кассовых аппаратов только что появилась фискальная память, а до этого на электромеханических кассовых аппаратах денежные счетчики обнулялись механиком в присутствии администрации магазина особым ключом. Несмотря на то, что в этой форме подпись механика ЦТО не предусмотрена, некоторые ИФНС до сих пор требуют ее при регистрации и перерегистрации ККМ.

|  | - КМ2 – акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) ККМ в ремонт и при возвращении ее в организацию.

Основной документ, оформляемый ЦТО для ИФНС при замене фискальной памяти, блока ЭКЛЗ, снятие ККМ с учета и прочем ремонте, который может затронуть денежные счетчики. Акт составляется в трех экземплярах, подписывается и хранится в ИФНС, ЦТО, организации-владельце ККМ. Его оформление предусмотрено в два этапа: сначала фиксируются счетчики (итоговая сумма, последний номер Z-отчета) до начала ремонта (все расписываются), затем после ремонта (снова все ставят подписи и забирают свои копии).

|  | - КМ3 – акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам.

Возврат товаров и отказ от услуг, а также ошибочно пробитые чеки оформляются актом КМ3. Акт подписывает кассир, руководитель или бухгалтер. Он является основанием для уменьшении суммы выручки за смену, но может быть потребован налоговым инспектором в любой момент.

|  | - КМ4 – журнал кассира-операциониста.

В журнал КМ4 заносятся итоги смены по показаниям Z-отчета (сумма, номер), выручка, полученная от покупателей и сданная в кассу предприятия или в банк. КМ4 – основной документ, по которому производят налоговую проверку, именно с него определяется сумма, с которой необходимо платить налоги. Проверка журнала сводится к поиску расхождений между показаниями фискального отчета кассового аппарата и записей кассира. На все возвраты и ошибочно пробитые чеки должны быть предоставлены акты КМ3. Каждая страница журнала должна быть пронумерована. Через все листы должен проходить шнур, а его концы должны быть связаны и заклеены куском бумаги с подписью руководителя или бухгалтера. Печать организации ставится таким образом, чтобы оттиск был расположен как на вышеуказанном куске бумаги, так и на не лицевой стороне обложки. На нем обязательно должен стоять штамп ИФНС с подписью налогового инспектора.

|  | - КМ5 – журнал регистрации показаний суммирующих денежных и контрольных счетчиков ККМ, работающих без кассира-операциониста.

Форма, аналогичная КМ4, но предназначенная для автоматизированных систем заказов и продажи товаров.

|  | - КМ6 – справка-отчет кассира-операциониста.

Справка фиксирует сдачу выручки с ККМ в кассу предприятия или в банк. Составляется кассиром, заверяется руководителем.

|  | - КМ7 – сведения о показаниях счетчиков ККМ и выручке организации.

Сводный отчет об итоговой сумме, номере Z-отчета, сумме выручке по каждой ККМ организации.

|  | - КМ8 – журнал учета вызовов технических специалистов и регистрации выполненных работ.

Журнал КМ8 заполняется механиками ЦТО при выполнении ремонтов или действиях с ККМ в ИФНС. Особенно важно его заполнение при смене пломбировки кассового аппарата, потому что оттиск пломбы в журнале всегда должен совпадать с реальным оттиском пломбы на ККМ. Журнал необходимо пронумеровать и прошнуровать аналогично КМ4. Он должен всегда быть рядом с ККМ и на рабочем месте, и в ЦТО, и в налоговой инспекции. Далеко не все ЦТО серьезно подходят к его заполнению.

|  | - КМ9 – акт о проверке наличных денежных средств кассы.

Документ фиксирует сумму наличных денег в кассе, которая должна совпадать с показаниями ККМ. Никаких личных денег перед проверкой не должно быть, поэтому в начале документа следует соответствующая расписка, затем результат проверки, подписи. Если деньги берет на хранение материально-ответственное лицо, завершает акт его ФИО и подпись. Инициатором проверки может быть налоговый инспектор, поэтому для него в акте предусмотрено место подписи. Акт составляется в трех экземплярах.

|  |

Документы и данные об организации, запрашиваемые ИФНС для выдачи карточки ККМ: - свидетельство основного государственного регистрационного номера (ОГРН) – документ, подтверждающий, что юридическое лицо с указанным кратким и полным наименованием зарегистрировано в указанной ИФНС (по свидетельству налоговый инспектор определяет принадлежность организации именно к его ИФНС и точное название организации);

- ОГРНИП – это ОГРН индивидуального предпринимателя;

- свидетельство идентификационного номера налогоплательщика (ИНН) – документ, подтверждающий, что указанному в нем юридическому лицу, расположенному по указанному адресу, присвоен ИНН (наименование из свидетельства ИНН налоговый инспектор сравнивает с наименованием в свидетельстве ОГРН и далее во все документы организации будет вписывать именно этот ИНН; первые две цифры ИНН – код региона, следующие две (почти всегда) – номер ИФНС);

- договор аренды или свидетельство на право собственности – документы, используемые при регистрации ККМ для подтверждения адреса установки контрольно кассовой машины;

- приказ о назначении генерального директора и главного бухгалтера – необходим для уточнения ФИО директора и главного бухгалтера, подписи которых должны стоять на подаваемых организацией документах;

- код ОКВЭД основных видов экономической деятельности – служит для определения вида бизнеса, в котором будет применяться ККМ (например, 52.42.5 – розничная торговля (52) спортивной (5) одеждой (42)).

Государственные органы, полномочия которых затрагивает вопросы с применением ККМ: - ГМЭК – Государственная межведомственная экспертная комиссия по контрольно-кассовым машинам принимала технические требования к ККМ, вела государственный реестр ККМ, определяла сферы их применения. ГМЭК давно упразднена, но многие ее решения остаются в силе.

- МинФИН – Министерство финансов Российской Федерации устанавливает порядок работы ИФНС с кассовыми аппаратами, утверждает правила эксплуатации ККМ при расчете с населением.

- ИФНС – Инспекция Федеральной налоговой службы России, отдел ККМ которой выполнят регистрацию и снятие ККМ с учета и фиксирует итоговые суммы выручки с ККМ. Инспекции делятся по территориально признаку. Принадлежность ККМ к ИФНС определяется по фактическому адресу ККМ, совпадающему с юридическим адресом организации либо ее обособленного подразделения.

Некоммерческие структуры: - Московская Гильдия центров технического обслуживания контрольно-кассовых машин и весоизмерительной техники – некоммерческое партнерство ЦТО, созданное с целью консолидации усилий по упорядочению сферы деятельности, связанной с ККМ совместно с органами государственной власти. В настоящий момент ощутимого влияния на принятие решений властей гильдия не оказывает.

|