2005 г.

Leeds Property Group

Макроэкономическая ситуация в России в 2004 году характеризовалась увеличением объема ВВП и инвестиций в основной капитал, ростом реальных денежных доходов населения. Стабильное развитие экономики делает рынок России привлекательным для крупных западных операторов и инвесторов. По данным консалтинговой компании A . T . Kearney российская розничная торговля в международном рейтинге привлекательности для иностранных инвесторов занимает первое место.

В первую очередь это отражается на Москве, которая остается лидером во многих областях экономики.

Доля розничной торговли Москвы составляет 30% от общего объема розничного рынка России. По данным Минэкономразвития средние денежные доходы на душу населения Москвы за первые шесть месяцев 2004 г. составили свыше 700 долларов США и превышают средние показатели по России более чем в 4 раза. Большая часть доходов населения расходуется на приобретение продовольственных и непродовольственных товаров и услуг.

Повышение уровня жизни предопределяет дальнейшее изменение потребительского поведения в сторону предпочтения современных форматов розничной торговли. Этому активно способствуют западные операторы, вышедшие на рынок Москвы с форматами торговли, предлагающими высокие стандарты обслуживания, а также расширение деятельности отечественных торговых сетей, большими темпами наращивающих количество своих магазинов. Доля современных предприятий торговли в общем объеме розничного рынка столицы составляет около 30% и имеет тенденцию роста. В Москве созданы благоприятные условия для дальнейшего развития рынка коммерческой недвижимости.

Строительство и проектирование объектов коммерческой недвижимости активно ведется на всей территории столицы. По планам Правительства Москвы в ближайшие три года торговые площади планируется увеличить на 4 млн. кв. м. Наиболее интенсивно развивается формат торговых центров, ведется строительство крупных объектов в районе МКАД, а также в спальных районах Москвы. Кроме того, на земельных участках площадью около 190 Га в районе МКАД за счет сноса плоскостных гаражей и строительства на их месте многоярусных паркингов, планируется разместить крупные торговые объекты. Формат гипермаркетов развивается в основном силами западных операторов: Ашан, Метро. Ашан открыл свой первый гипермаркет в пределах города – в торговом центре Л-153 (до этого все магазины Ашан располагались вдоль МКАД на внешней стороне).

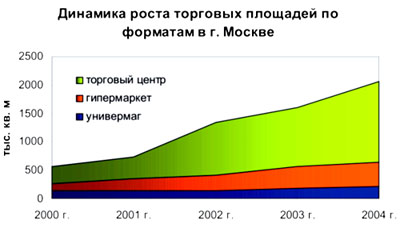

В 2004 году в Москве только в составе крупных торговых объектов было выведено на рынок около 800 тыс. кв. м торговых площадей.

Крупные торговые объекты, открытые в Москве и МО в 2004 году:

Наименование объекта | Адрес | Общая площадь в кв. м |

МЕГА II | г. Химки | 270 000 |

Л-153 (в т.ч. АШАН 20000 кв. м) | Люблинская ул. | 90 000 |

Вэй-Парк (в т.ч. Мосмарт 3 - 14 000 кв. м) | 71 км МКАД | 70 000 |

Екатериновка | Рублевское шоссе 62 | 68 000 |

Рамстор-Сити | пр-т Вернадского | 47 000 |

Пятая Авеню | Маршала Бирюзова | 45 000 |

ТЦ Черемушки | Б.Черемушкинская | 43 000 |

БУМ | ул. Перерва | 31 000 |

Мосмарт 2 | Дмитровское шоссе | 27 000 |

Александрлэнд | Бибирево | 19 700 |

АШАН | Красногорск | 16 000 |

Dream House | Рублево-Усп./Подушкинское ш. | 13 000 |

ТОЦ Новинский 31 (торговые) | Новинский б-р | 10 200 |

ТЦ Солнечный Рай | 2 км Боровского шоссе | 11 700 |

Весна | Новый Арбат | 12 300 |

МЕГА I расширение | Калужское шоссе | 9 500 |

Тобтим (торговые) | Ср. Овчинниковский пер. | 7 400 |

РИО | Севастопольский пр-кт | 92 000 |

Европарк | Рублевкое шоссе, 62 | 86 500 |

RetailPark | Варшавское шоссе | 38 000 |

REAL | Братеево | 34 100 |

ТРЦ Галерея | Каширская м. | 30 000 |

REAL | Отрадное | 25 000 |

Крупные торговые объекты, которые планируется ввести в эксплуатацию в 2005 году:

Центр города, как и прежде, является очень привлекательным направлением с точки зрения размещения объектов коммерческой недвижимости. В центре Москвы ведется только точечная застройка, что связано с недостатком свободных участков под строительство. Строительство объектов, способных функционировать в формате гипермаркетов и крупных торгово-развлекательных центров ведется, в основном, вдоль МКАД.

С 2004 года началось активное строительство крупных торговых объектов и в спальных районах, в том числе отсеченных от Москвы МКАД (например, торгово-развлекательный центр “Ладья” в Митино).

Надо отметить, что, несмотря на бурное развитие современных форматов торговли, в столице продолжается строительство новых торговых объектов (как правило, небольшой площади), не имеющих профессионально разработанной концепции и потому изначально не соответствующих современным стандартам. Это неизбежно влечет за собой необходимость реконцепции этих торговых объектов с целью повышения эффективности их как объектов доходоприносящей недвижимости.

Тенденции

Рынок торговых центров переживает переходный период. Особенно четко это прослеживается на примере Москвы. Конкуренция между торговыми центрами переходит с количественного уровня на качественный. В пределах города остается все меньше мест, где можно построить крупный торговый центр. Притом, что по количеству торговых площадей на одного москвича столица пока отстает от европейских городов, конкуренция между работающими объектами этого формата уже заявляет о себе. В некоторых районах Москвы это становится для торговых центров настоящей проблемой (например, район Рублевское шоссе – Крылатское). Для сохранения торгового центра как эффективного бизнеса приходится предпринимать определенные шаги - адаптироваться к меняющейся внешней среде, менять конструктивный принцип организации бизнеса, корректировать или полностью менять концепцию торгового центра. Реконцепция становится актуальной для тех торговых центров, рядом с которыми открываются торговые объекты, сопоставимые или большие по площади, являющиеся прямыми конкурентами и обладающие при этом большими конкурентными преимуществами - большие по масштабу, лучше сбалансированные по составу операторов, более комфортные для покупателей, имеющие лучшую транспортную доступность, более удобный паркинг, развлекательную составляющую и пр. Причиной изменения концепции также может явиться как изначальное некорректное проектирование торгового объекта, в результате чего он стал невостребованным покупателями и убыточен, так и естественный ход развития внешней среды торгового объекта: строительство новых жилых кварталов, новых транспортных магистралей и пр.

Дальнейшее развитие получила тенденция перехода сетевых операторов на многоформатность ведения бизнеса. Розничные сети открывают наряду с супермаркетами гипермаркеты, "магазины рядом с домом" (convenience store), магазины разных концепций для покупателей с различным уровнем дохода и пр. В 2004 году “Рамстор” открыл продуктовый будик в торгово-офисном здании “Новинский, 31”.

С другой стороны некоторые сетевые операторы избавляются от торговых площадей, неподходящих по их мнению под выбранную стратегию дальнейшего развития: компания М.Видео избавилась от небольших магазинов, отдав приоритет площадям свыше 2000 кв. м , позволяющим развивать более крупный формат торговли. Компания “Арбат Престиж” также выставила на продажу часть своих магазинов.

При проектировании и строительстве новых торговых центров увеличивается доля площадей, предназначенных для размещения предприятий развлечений - кинотеатров, боулинг-центров, игровых зон и пр. Это является эффективным способом повысить привлекательность этого торгового объекта для посетителей, расширить его целевую аудиторию, создать дополнительные конкурентные преимущества, что в совокупности способствует повышению стоимости аренды в этом торговом объекте и увеличению стоимости всего бизнеса в целом.

Новые компании на розничном рынке

Ситуация на рынке аренды торговых помещений характеризуется наличием дефицита качественных арендаторов, т.е. арендаторов, способных платить за торговую площадь на протяжении длительного периода времени, поддерживать постоянный ассортимент и уровень обслуживания. Это происходит, не смотря на активное развитие российских ритейлеров и появление новых западных, которые заходят на российский рынок осторожно, построения отношений с административными структурами, решая сложные задачи логистики, кадров и пр. Конкуренция между торговыми центрами усиливается по причине того, что многие торговые центры (особенно крупные – региональные, суперрегниональные) имеют одних и тех е арендаторов, что лишает эти торговые объекты какой-либо индивидуальности. Несмотря на высокие темпы роста количества магазинов розничных сетей, операторы не могут наращивать объемы с той же скоростью, с которой на рынок выводятся новые торговые площади. Поэтому появление новых операторов на российском рынке так важно. В 2004 году розничный рынок Москвы пополнялся новыми игроками, в том числе за счет сетевых компаний – лидеров европейского ритейла.

В этом году ряды представителей формата DIY (do it yourself), работающих на российском рынке, пополнил крупнейший в Европе оператор Leroy Merlin, открыв первый магазин в подмосковных Мытищах.

Британская компания Kingfisher (с оборотом в 2003 г . около 10 млрд. евро), объявила о намерении открыть в крупных городах России, в том числе в Москве) несколько десятков своих магазинов DIY под брэндами Castorama и B&Q.

С 2004 года на российском рынке представлены три самых крупных игрока европейского парфюмерно-косметического розничного рынка. Компания “Арбат-Престиж” в этом году купила франшизу у компании Marionnaud Parfumeries. Французская парфюмерно-косметическая сеть SEPHORA в 2004 году открыла еще два магазина (в торговом центре “Вэй-Парк” и отдельный магазин на Новом Арбате). Первый магазин этой сети был открыт в “Рамстор-Сити” в декабре прошлого года. Ранее немецкая Douglas создала совместную сеть с отечественной Rivoli.

Увеличивается количество операторов, работающих в формате department store (универмаги) . Надо отметить, что сейчас в нашей стране значение этого формата торговли не так велико, как в Европе или США, где универмаги являются наиболее популярными местами совершения покупок представителей среднего класса. Этот формат сложен для реализации в силу специфики логистики, высоких финансовых затрат и длительных сроков окупаемости, являясь при этом, тем не менее, высокостабильным бизнесом. Однако рост доходов населения, изменение покупательских привычек в пользу предпочтения современных форматов торговли, благоприятный инвестиционный климат и интерес иностранных операторов этого формата позволяют прогнозировать дальнейшее развитие формата универмагов в России.

В Москве этот формат представлен магазинами Kalinka Stockman, Холдинг Центр, Стильный Город, Детский Мир. Kalinka Stockman в 2004 годы открыла сразу два больших магазина - в МЕГАI и МЕГА II.

Крупнейший турецкий ритейлер Boyner открыл свой первый магазин формата department store площадью 6 тыс. кв. м в торговом центре МЕГА II .

В Москву вернулась сеть универмагов BHS (British House), прекратившая свою деятельности после кризиса 1998 года. Весной 2004 года “Русская торговая группа” открыла два магазина известной британской сети в торговом центре МЕГА и на Старом Арбате и объявила о своих планах открыть в марте 2005 году магазин под маркой C&A , что стало возможным, благодаря получению франшизы от C&A. В случае успешной реализации проектов C&A и BHS можно прогнозировать с определенной долей уверенности, что схема сотрудничества на основе франчайзинга с западными сетями, работающими в формате department store, получит дальнейшее распространение в России.

Операторы формата department store, как правило, открывают магазины в новых крупных торговых центрах, позволяющих занять площади больших размеров. При этом активно продолжается поиск и реконструкция соответствующих этому формату торговых площадей в центре города, в т.ч. бывших "советских" универмагах.

Ярким примером попытки реализовать формат универмага в центре города является ЦУМ. Полная реконструкция бывшего советского универмага ЦУМ и превращение его в своеобразный luxury department store стало знаковым проектом компании Mercury. В планах компании – строительство еще одного семиэтажного корпуса ЦУМа.

В секторе продовольственной розничной торговли событием 2004 года стал выход на российский рынок сети Billa (входящей в торговую группу REWE – вторую по величине компанию по реализации продовольственных товаров в Германии после Metro). Участником совместного предприятия с российской стороны выступила компания “Марта”, имевшая ранее сублицензию на использование торговой марки Spar и открывшая под этой вывеской 19 супермаркетов в Москве. Rewe планирует через 3-5 лет иметь в Москве 80 супермаркетов.

Приход в Россию операторов подобного уровня свидетельствует о высоком потенциале российского розничного рынка и повышении его привлекательности.

Российские ритейлеры также активно действуют на московском розничном рынке. Компания “Базис” открыла в Москве свой первый магазин детских товаров формата cash&carry - "BANAN-А-MAMA kids cash&carry". Торговая площадь торгового центра составила свыше 2 500 кв. м ., ассортимент товаров более 50 000 наименований. Компания “Базис” планирует в течение ближайших двух лет открыть еще семь или восемь магазинов в Москве и регионах.

Аренда торговых помещений

В 2004 году происходило некоторое снижение уровня арендных ставок на площади, расположенные в торговых центрах, изначально не соответствующих стандартам современных форматов торговли. При этом ставки аренды в профессиональных торговых центрах с удачным местоположением продолжают оставаться стабильно высокими. Такая ситуация побуждает девелоперов и собственников объектов уделять все больше внимания качеству возводимых торговых площадей и составу арендаторов (операторов розничной торговли и услуг).

Динамика изменения базовых арендных ставок приведена в ниже стоящей таблице. Базовые арендные ставки не включают в себя НДС в размере 18%, коммунальные платежи и эксплуатационные расходы, которые могут составлять $40-$150 за квадратный метр в год, в зависимости от уровня торгового центра и количества оказываемых арендатору услуг.

Арендные ставки в объектах торговой недвижимости в центре города менее всего подвержены колебанию. В этом определяющую роль играет фактор престижа, т.к. многие компании предпочитают открывать свои магазины и бутики в центральной части города с целью поддержания имиджа. Величина арендной ставки в таком случае не является определяющим фактором при выборе торговых площадей.

Активное строительство торговых объектов на МКАД, Третьем транспортном кольце и в спальных районах столицы в ближайшие 2-3 года может привести к снижению средних ставок аренды.

Рынок развлечений

Рост благосостояния населения приводит к увеличению доли доходов, которые потребители готовы потратить на дополнительные услуги, в том числе развлечения. В условиях активного роста индустрии торговых центров продолжает развиваться тенденция дополнения основной деятельности торгового центра - продажи товаров - предоставлением развлекательных услуг.

Концепция современного развлекательного центра предполагает наличие и эффективное взаимодействие различных форм отдыха и развлечений для различных возрастных категорий посетителей. Наряду с развлечениями предусмотрены предприятия общественного питания и небольшие магазинчики. Развлекательный центр может находиться в специально построенном или реконструированном для этих целей помещении (здании), или находиться в составе торгового центра. Зона развлечений может занимать до 25 и более % площади всего торгового центра.

Существует ряд факторов, сдерживающих развитие развлекательных центров: сроки окупаемости более долгие по сравнению с торговыми центрами, уровень доходности развлекательных центров ниже уровня доходности торговых и офисных центров, поскольку требует больших затрат на этапе предпроектной подготовки, строительства и эксплуатации.

Серьезным сдерживающим фактором роста данного сегмента рынка в целом является недостаток крупных операторов, несмотря на то, что в Росии работают несколько компаний, развивающих этот бизнес. “Диалог Интернэшнл Инк.” владеет сетью развлекательных центров “Стар Гэлакси” (5 объектов в Москве), которые открывает в составе крупных торговых центров.

Компания “ИнвестКиноПроект” развивает сеть многомодульных развлекательных центров “Киноплекс”, ядром каждого является многозальный кинотеатр, однако в Москве имеет пока только один проект. Шесть развлекательных центров под маркой “Game Zona” в Москве имеет ЗАО “Плэжа Машин” - сетевой оператор в области эксплуатации развлекательных игровых автоматов без денежного выигрыша (симуляторов) и аттракционов для закрытых помещений.

Компания “Премьер Парк” отрыла пока только один развлекательный центр под маркой Crazy Park в суперрегиональном торговом центре “Мегакомплекс Московский” (Самара).

Развитие рынка кинотеатров идет по двум направлениям: это строительство новых объектов и реконструкция старых кинотеатров. Современный кинотеатр готов предоставить своим посетителям не только услугу по просмотру кинофильма, но и дополнительный список развлечений, чем способствует проведению здесь посетителей большего количества времени.

При реконструкции старых кинотеатров помимо обустройства собственно кинотеатра (теперь, как правило, многозального) выделяется площадь для размещения предприятий быстрого питания (а иногда и ресторана), детской площадки, зоны игровых автоматов и др. развлечений. Т.о. создается развлекательный центр. Особенно актуален этот путь для тех спальных районов, где существует дефицит крупных развлекательных центров.

Новые кинотеатры возводятся, как правило, в составе крупных торгово-развлекательных центров и являются "якорями" для притяжения посетителей.

Ставки аренды для организаций, оказывающих услуги в развлекательном сегменте рынка, значительно дифференцированы и зависят от вида оказываемых услуг. Так, для игровых автоматов ставки аренды варьируются от 800 до 2000 за кв. м в год с учетом НДС. Для кинотеатров, мультиплексов, фитнес-центров, боулингов при определении арендных ставок предоставляются значительные скидки, так как для их деятельности необходимы большие площади. Кроме того, если эти предприятия являются арендаторами в торговом центре, то они выполняют роль мощных "якорей" для увеличения потока посетителей всего торгового центра. При этом операционные расходы для арендаторов, предоставляющих развлечения, начисляются по иной схеме, нежели для арендаторов-операторов торговли (которые имеют фиксированную ставку на операционные расходы), так как развлечения могут быть связаны, например, с большим потреблением электроэнергии, воды и др. ресурсов.

Динамика увеличения торговых площадей позволяет прогнозировать рост потребностей в оборудованнии для бизнеса, а значит спрос на торговое оборудование в Москве будет расти.

Источник: http://www.realtyinvest.ru/